El control de costos surge en forma automática, derivado de las operaciones de compras y ventas.

|

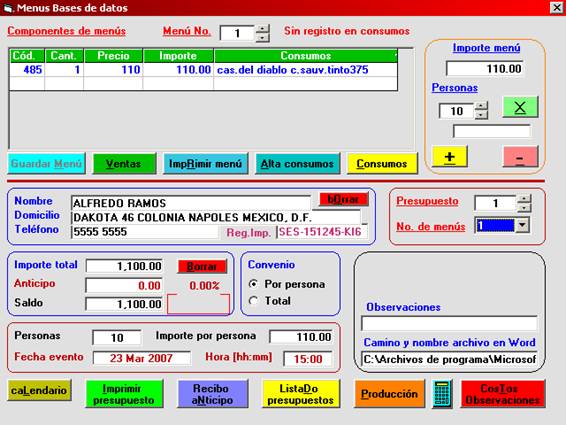

PRESUPUESTO DE EVENTOS

El sistema permite la elaboración de presupuestos para eventos, con precios distintos a los de la carta.

En forma automática calcula la producción necesaria para cubrir el evento, y la explosión de insumos (materias primas) necesaria para su elaboración.

.

|

|

ANALISIS DE COMPRAS

El sistema lleva un control de todas las compras. Estas se pueden analizar desde distintas opciones. En ésta se presentan los insumos que se han comprado en el período seleccionado. Se pueden ordenar por cantidad, importes, etc. |

|

CONTROL DE VARIACIONES DE PRECIOS DE COMPRAS

Se lleva un control de las variaciones de precios de compras. Esto permite hacer análisis como el que se presenta. |

|

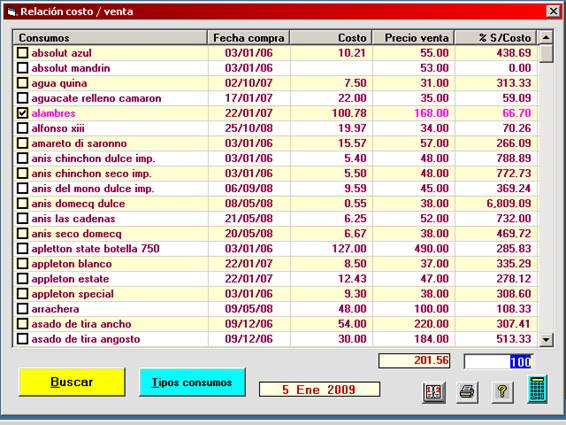

RELACION COSTO VENTA

Esta opción presenta una relación de los precios de costos de los platillos en relación a los precios de venta.

Es una forma rápida de efectuar un análisis de los costos directos. |

|

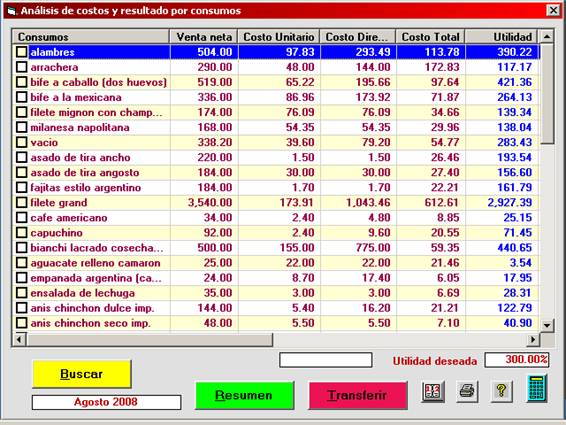

ANALISIS DE COSTOS Y RESULTADO POR PLATILLOS

Esta opción es un cuadro de resultado de cada uno de los platillos. Contempla tanto los costos directos como indirectos, así como las compras no adjudicadas al costo en forma directa.

Por otra parte permite hacer estimados de precios en base a porcentajes de utilidad dados. |

|

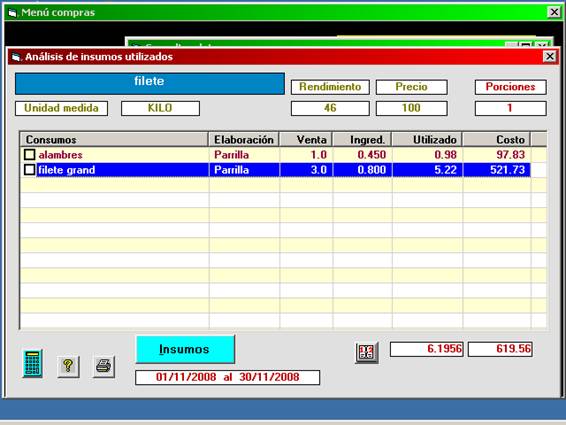

ANALISIS DE INSUMOS UTILIZADOS

De cada producto que integra el costo de los consumos, es posible tener un seguimiento detallado de su empleo en la elaboración de los platillos. |

|

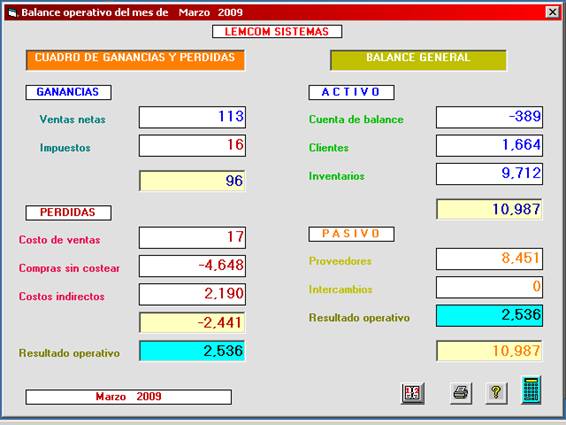

BALANCE OPERATIVO

El sistema contempla opciones de ventas, compras, proveedores, etc. En principio, todas se encuentran dispersas en los distintos subsistemas. Esta opción unifica todos esos conceptos, los valora, y arroja un resultado operativo en forma de ganancias y pérdidas y balance operativo. |

|

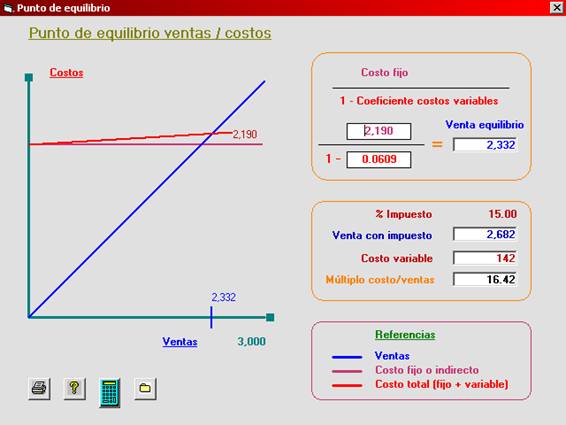

CÁLCULO Y GRÁFICA DEL PUNTO DE EQUILIBRIO

En función de los datos de ventas, compras y costos indirectos, el sistema calcula el punto de equilibrio de la operación. Esto permite saber cual es el monto de ventas mínimo para cubrir los gastos operativos y fijos. |

|

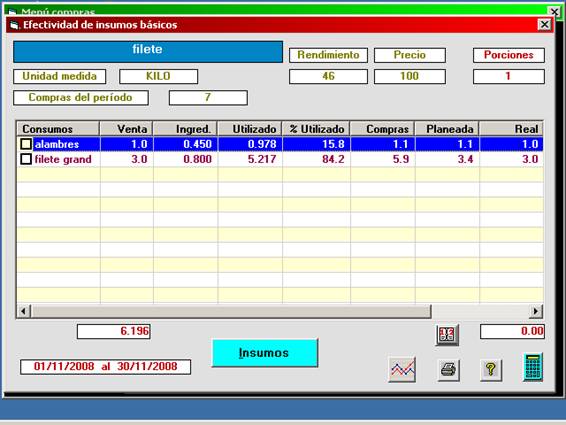

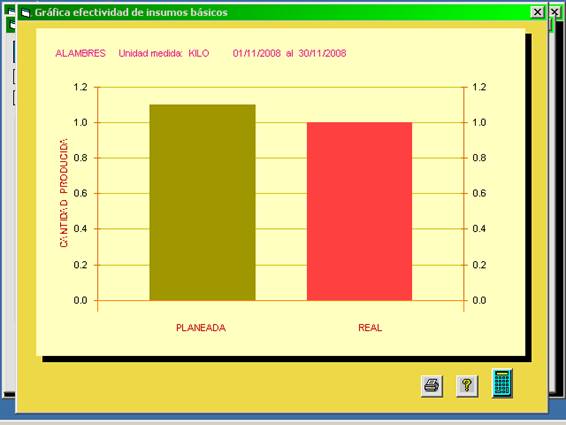

EFECTIVIDAD DE INSUMOS BASICOS

Esta opción permite evaluar la eficiencia o aprovechamiento que se hace de un determinado insumo.

Es un análisis entre compras y ventas de determinados productos. Qué resultado se obtiene de una compra y venta planeada, en relación a una venta real de productos que se elaboran con ese insumo.

Opciones como esta permiten tener un control total desde distintos puntos de evaluación. |